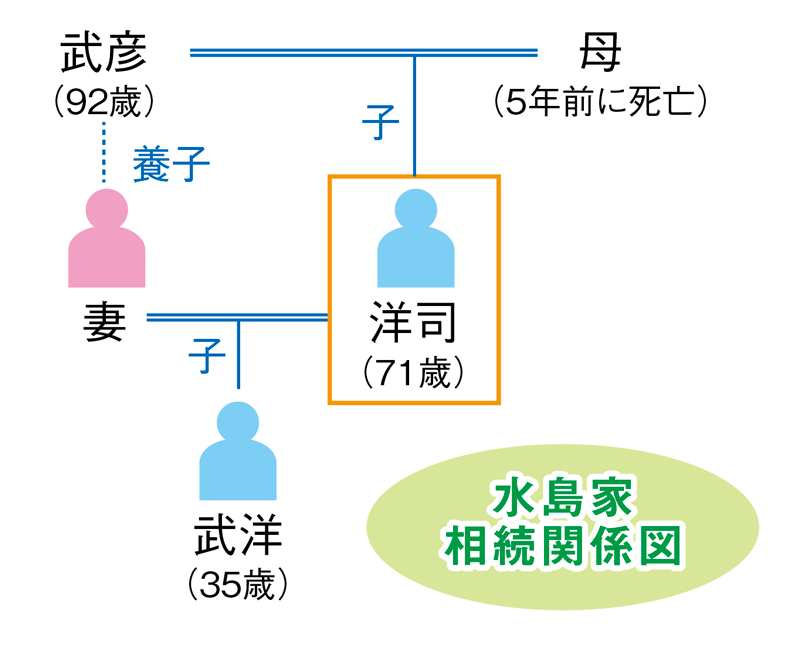

水島洋司さん(仮名)は「父・武彦さん(仮名)」の相続の事で悩んでいました。武彦さん名義の土地が相続財産の大きな割合を占めているのですが、それ以上に洋司さん自身の年齢が悩みの種でした。洋司さんは既に70歳を超えており、幸い成功に終わりましたが三年前にはがんの手術も受けており、再発しない保証もありません。洋司さんにはまだ30代半ばの長男・武洋さん(仮名)がいるのですが、既に洋司さんの奥さんを養女にしているため、これ以上の養子縁組はできません。

武彦さんが亡くなってまた数年のうちに洋司さんが死亡する事態になると、僅かな期間で二度も相続税を納めなくてはならない事になりかねません。

制度上、こういう場合のために「相次相続控除」が設けられています。これは、最初の相続から10年以内に次の相続(二次相続)が生じた場合、簡単に言うと、一年後には一次相続時の納税額の90%、二年後には80%…と、二次相続時における税額から一定額が差し引かれる規定です。

税負担を抑える方法については、例えば

①遺贈や生前贈与

②養子縁組

③配偶者の税額軽減

④小規模宅地等の減額特例

…などいろいろな活用が考えられます。

遺言で財産の全部または一部を、相続人または相続人以外の人に、無償で贈与することを遺贈と言います。この場合、遺贈を受けた人は他の相続人と一緒に申告する事になりますが、相続人である配偶者や子が相続する場合よりも、相続税が20%加算されます。もちろん、公証役場で遺言書を作成する等一定の手続も欠かせません。

また、武彦さんから孫の武洋さんへ土地の全部または一部を、生前贈与する事も考えられます。贈与税の税率は相続税よりも割高ですが、20歳以上の者が受ける、直系尊属(父母や祖父母など)からの贈与に対しては、平成27年1月1日以後の贈与税から、低い税率(緩和税率)が適用されるようになりました。

節税対策の効果は、すぐに現れるものではありません。できるだけ早い時期から、いろいろな特例や対策などを検討し、こつこつ実行していくことが大切だと思われます。