「まあ大変! こんなにも申告が漏れていたわ!」

上原佳子さん(仮名)は血相を変えて、手にしていた数枚のはがきを夫の幸人さん(仮名)に見せました。

「一体どうしたんだ?」

怪訝な顔をして佳子さんのはがきを見た幸人さんも、思わず背筋が寒くなりました。はがきは一年前に死亡した父・信人さん(仮名)の年金に係る通知書でした。年金といっても、信人さんの死後に支払われたものです。金額を合計すると200万円にもなります。

「そんなこと言っても、親父の相続税の申告はもう済んでいるし、申告期限だってとっくに過ぎているし…」

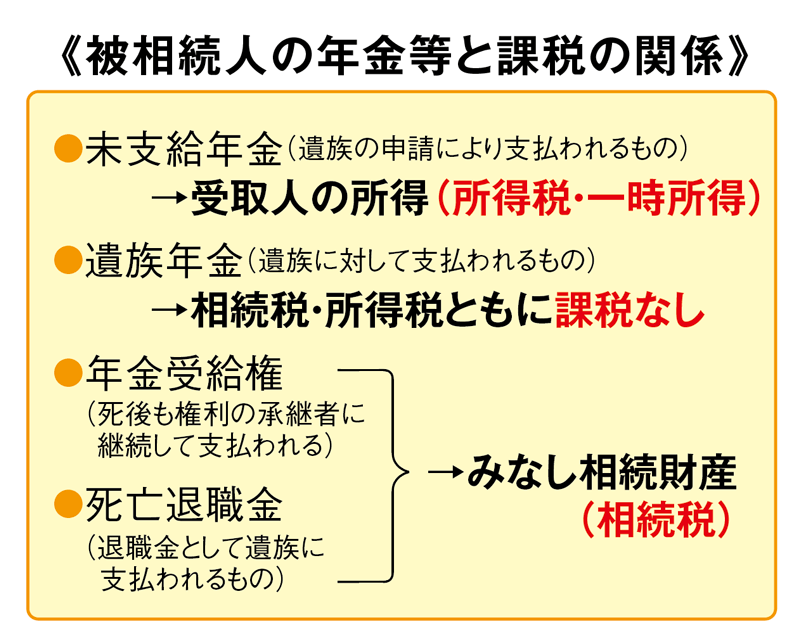

基本的に、被相続人(信人さん)が本来受け取る権利のある債権は相続財産に含めるのが相続税法の考え方です。例えば、被相続人が生きていれば受領できた税金の還付金も「未収入金」としてこれに含まれますが、遺族が受け取る年金についてはちょっと特殊です。

ちなみに、信人さんの「年金」の内訳は、幸人さんの口座に支払われた未支給年金が150万円、遺族年金が50万円でした。この場合、150万円は幸人さんの所得(一時所得)となり、50万円は相続税も所得税も課税されません。なお、死亡したことにより支給される死亡退職金や、生前から信人さんが受け取っていた退職年金を継続的に受け取る権利を幸人さんが受け継いだ場合、「みなし相続財産」として相続税の課税対象となるので注意が必要です(その都度受け取った当該年金に対しては課税されません)。

《補足》

新型コロナウイルスの感染拡大を受け、確定申告の期限延長などの臨時の措置が税務上でも採られています。相続税法に関しては個別具体的な措置は四月末現在特にありませんが、例えば相続人の一人が感染した場合、個別の申請により申告期限の延長が認められるケースも考えられます(あくまで感染した相続人のみで、他の相続人等までは延長されません)。詳しくは、最寄りの税務署にご相談ください。